СБЕРЕГАТЬ или ЗАНИМАТЬ ?

Решено: следует приобрести жилплощадь! И не просто недвижку абы где, но на Петроградке.

В общем, всё, как Саня и решил.

А как приобретать? Если коротко и сразу, то — конечно же, сберегать! Кредитам – НЕТ !! ✊

Вот даже чисто эмоционально:

ИПОТЕКА

Куча минусов:

При единственном (да и то спорном) плюсе:

СБЕРЕЖЕНИЯ

А тут лучше начать с единственного (да и то – да! 🤭😅😜 – спорного) минуса:

И спорно — тут всё.

Долго? Ипотека тоже долго. Скучно? Ну, когда добровольно, а не по требованию, оно, может, и так. 😂 Однако и то, и другое – это эмоциональное; не математическое и не жизненное.

Впрочем, с эмоциями бороться сложнее всего. В нынешнее толерантное время…

И – к плюсам!

Для жизненного примера, собственно, можно обратиться к объявлениям и ставкам.

Кстати, почему именно квартира, а не студия? Тут просто. На острове🗾 😌 [на Петроградской Стороне] так называемые студии – это просто переделанные комнаты: неудобные, маленькие и часто входящие в некое подобие колливинга (когда у каждого своя конурка, но коридор, а то и кухня – общие).

Малый размер порождает цены за метр, порой на треть превосходящие стоимость метра квартир⏬

В среднем же, студия в 15 квадратов может стоить 2,7млн₽. Получается, 180 против 166 тысяч за метр в пользу квартиры, хоть последняя совокупно и стоит в два раза выше. Однако, и площади разнятся так же, в два раза.

Начальная стоимость приемлемой квартиры на Петроградке составляет 5,3млн₽. Причём, тут прекрасно всё:

РАСПОЛОЖЕНИЕ

2 минуты пешком от метро

ХАРАКТЕРИСТИКИ

это 1-комн.квартира, а не студия;

32 м2, 1 этаж

ДОПОЛНИТЕЛЬНО

сделан ремонт!, есть мебель и бытовая техника

Что могут предложить банки в своих ипотеках? Отбросив рекламно-социальную шелуху (навроде: з/п карты в этом банке, пониженного % для молодой семьи и т.п.) получаем ставки для обычных людей: под 9% и выше!!

Срок – разумный. На горизонте человеческой жизни и общемировых процессов, закладываться более, чем на десять лет, как-то не хочется…

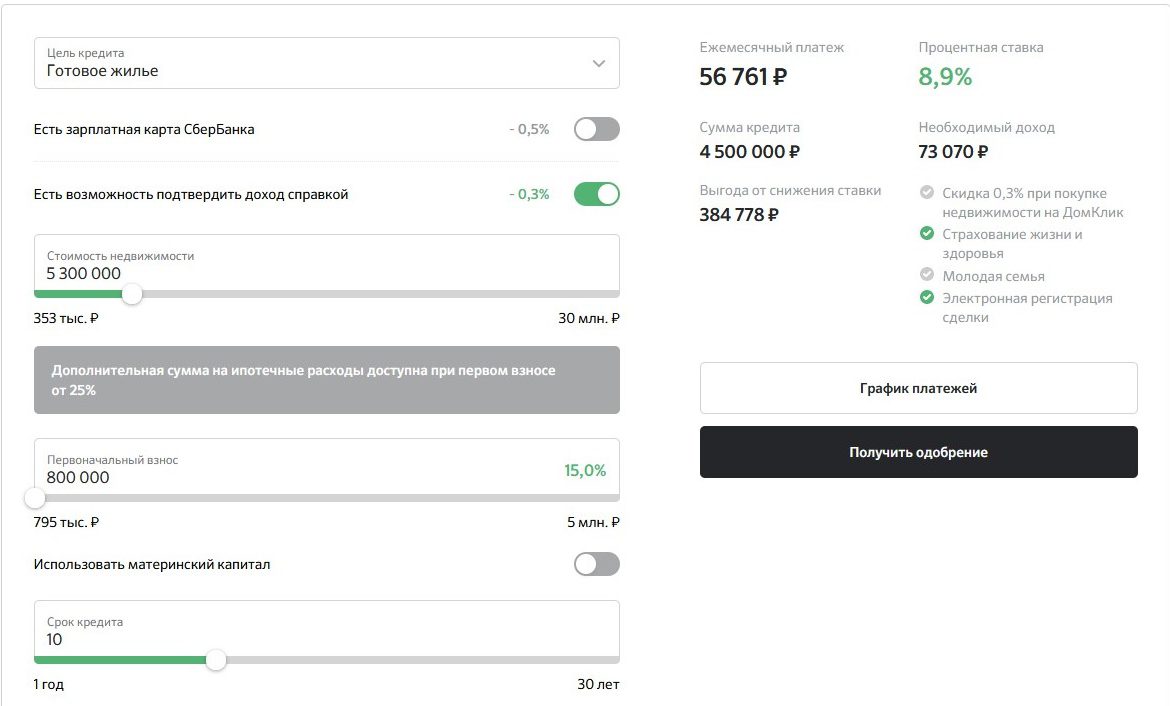

Ну и взнос. Без него и процент ипотеки больше, и банков, готовых ссудить под такое, не вволю. В банке (с лого в виде круга с галочкой))), например, нужно 15% — 800 тышш!! 😖🙈

Да, собственно, чего уж; вот и скрин:

Платежи по кредиту тоже не радуют. Почти 57000руб/мес на протяжении десятка лет – это весьма… мм-м, занимательно! Причём, даже учтиво представлена цифра дохода при таких платежах. Кстати, дальше можно принять её за желаемую зарплату и считать альтернативу в её рамках (73k₽).

На жизнь гуманно оставлено 16300₽/мес. 😖 Оно, конечно, и так можно. Однако, думается, что всё-таки в таком случае зарплата должна быть повыше.

И Саня сел за калькулятор процифровать жизнь за такие деньги. ))

Допустим, думал он, при взятии в ипотеку указанной квартиры, проживание выльется в следующее. Коммуналка за 30 метров будет где-то три тыщи с половиной. Электричество – под тысячу. Газ – рублей двести. Интернет, не мелочась, на тонну потянет. Плюс, мобильный. В общем, около 6500 рублей в месяц.

Далее. За еду и транспорт отдавать оставшуюся десятку вполне реально. Лекс и сейчас так жил. И, так-то, даже сравнительно хорошо! Существовал… На пиво 🍺 хватало! Но такая радость — это пока ты один.

И хоть Сане ничего сверх и не надо было особо, но как только он «просчитал» себе ограничение, так сразу же этого всего и захотелось! Концертов, театров, музеев, кафе, свиданий и прочего 😋 Да и внешний облик не мешало бы облагородить: одежду, там, причёску, парфюм…

Другие траты тоже надо учесть. Мед.страховку, upgrade и расходники компа, мелкий ремонт и покупки в дом. Ну, и так далее – тому подобное.

То есть, доход нужен в 💯 килотонн 100 примерно! Отсюда ещё одно наблюдение. При каких бы то ни было выплатах не стоит ужиматься в минималку: следует оставлять свободу манёвра. То есть, стараться, чтобы отчисления не превышали половину от дохода.

так, Цель рождает пути и, будем надеяться, средства для её достижения! 😉😎

Но — к сбережениям. Лександр же начал делать очевидный выбор между ипотекой и накоплениями! ))

Итак, при ипотечной квартире можно, по крайней мере экономить на проживании. Но в бездолговом случае площадь придётся снимать… Аренда начинается с 30000₽/мес: однокомнатная квартира под 40 квадратов в двух минутах от метро.

Вода и электричество с газом съедят ещё тысячи полторы. Интернет, мобильный… Ну, хоть за ремонты платить не надо! )))

Высвобождается 24 тысячи в месяц. Плюс, те 800, которые при ипотеке пошли бы начальным взносом. Как бы их прокрутить так, чтобы выгода стала очевидной?

Вообще, наша российская «классика» — это свободные деньги или на счёт кинуть под проценты, или как раз в квартиру вложиться. Что там банки предлагают не по отъёму денег, а по выплатам, заинтересовался Александр.

Максимальный процент на вкладе почти во всех банках сейчас 4,5%. Правда, без снятия и без пополнения. Кладём 800 и получаем выигрыш при такой ставке через 10 лет вполовину — 1,2млн₽. Месячные же 24k придётся класть на другой счёт, с возможностью пополнения, но уже под меньший процент: 3,09. Что за 10 лет даст капитал на внушительные 3,4 миллиона! В сумме — 4,6.

Если же брать единый счёт, не гонясь за процентом, то за 3,66% получается те же 4,6млн₽…

Да и кто бы мог подумать, что банки где-то продешевят? Проклятые капиталисты!! 😅 😅

Оттого и ипотеку впаривают – типа, выгоднее же! За 10 лет по ипотеке ты получаешь квартиру за 5,3млн, в которой и живёшь с первого дня. А если за свои, сберегая, то за 10 лет и не накопишь! И мыкаться будешь по чужим углам!

Саня усмехнулся: неужели не видны двойные стандарты, шитые прям суровыми белыми нитками и крайне лукаво завёрнутые в манипулятивную демагогию?

Чтобы не закапываться в разъяснениях, можно просто заметить, что следовало бы обратить внимание и на другие инструменты накопления кроме банковских вкладов. И это (уже набившие оскомину из-за массированной рекламы) — инвестиции. Они могут быть абсолютно разными, но для (относительной)) простоты можно считать, что инвестиции – это покупка ценных бумаг.

И тут, самая простая {дивидендная} стратегия «купи и держи» даёт уже сразу 6,6% годовых! Что за 10 лет превращаются в 5 миллионов 600 тысяч рублей!! То есть, не только на квартиру хватит, но и на мебель останется 😁

Понятно, что всё не просто. Даже пресловутое «купи и держи» это не про всё подряд, а про строго определённые бумаги. Которые, к слову, ещё и увеличат свою стоимость. Ведь исторически, несмотря на кризисы, рынок растёт примерно на 7% в год. А если ещё и присчитать налоговый вычет? Тут сумма переваливает за головокружительные 10 лимонов! 😧🙂😅🤑🤣

Ладно, подумал, успокаиваясь, Саня. Мечты, хоть и такие математические да ещё и оформленные в довольно приятные планы, – это хорошо. Но теперь надо думать, где и как зарабатывать эти мифические сто тысяч в месяц!..

И кстати! Если вспомнить, что сбережения – это скучно 🤭

На бирже точно скучно не будет!! 😅😆😂

Ну, и вкратце:

P.S. Из-за повышения ставки ЦБ возрастут и проценты по вкладам. И они превратятся в эффективную возможность для накопления от указанной в тексте цифры: 6,6% годовых. Так что вклады (как надёжный и предсказуемый инструмент) в перспективе сбрасывать со счетов не стоит! ;)))

P.P.S. Текст не учитывает никаких изменений в будущем. Он – застывший слепок момента вечности, призванный зафиксировать лишь обоснованность рассуждений и расчётов.

и конечно же P.P.P.S. 🤭😅😅

И тут Саня ловко вывел на экран сумму ипотечных процентов, уплаченных банку в перспективе десятилетия, и совокупность арендных платежей:

2,3млн₽ — БАНК vs 3,6млн₽ — АРЕНДА

То есть, плата в случае ипотеки выгоднее на треть, как если бы арендовать!

Однааако…

Так что? Ипотека всё-таки имеет право быть?..

.